¿Qué ofrecemos a su empresa?

Desde Fundación FUNDACIÓN DONAMUS les facilitamos una solución que promueve todo tipo de donaciones, transforma los fondos del sector privado y los distribuye entre las entidades que las conforman.

Podemos ayudarles a generar un gran impacto en los medios, a través de nuestra plataforma y las redes sociales. Ofrecemos un valor añadido a las donaciones producidas por las empresas y facilitamos a través de nuestros contratos y convenios, la desgravación, que conlleva dicho mecenazgo.

Gracias a su marca solidaria de transparencia y calidad, FUNDACIÓN DONAMUS es capaz de proporcionar una publicidad solidaria y un posicionamiento global de su entidad ante la sociedad, a través de su

plataforma online.

Las entidades no lucrativas deben considerar Internet como un canal imprescindible y potencial para comunicarse con sus donantes, ya que las donaciones vía móvil, se están a convirtiendo en el

principal medio de captación de fondos para el fundraising.

Por este motivo, FUNDACIÓN DONAMUS se presenta, como una herramienta para el desarrollo de sus acciones solidarias. Ofreciéndoles una plataforma de apoyo y recaudación fondos.

4,7 %

Los presupuestos en publicidad tanto en digital como en móvil son los que siguen creciendo rápidamente.

Fuente: InfoAdex

Vías de explotación

Por medio de una colaboración monetaria o en especie, su empresa puede:

✓ Obtener publicidad indirecta y solidaria para su marca.

✓ Generar una donación plural.

✓ Sensibilizar a sus clientes.

✓ Generar impulso en sus ventas.

✓ Disfrutar de grandes ventajas fiscales.

✓ Generar impacto mediático en las redes sociales.

✓ Mostrar la cara mas solidaria y tecnológica de su empresa.

✓ Participar en una iniciativa innovadora.

✓ Sumarse a un recurso utilizado por las grandes marcas.

81 %

85 %

92 %

Donación Natural

Las donaciones como instrumento, representan la forma más sencilla y natural de proporcionar ayuda a las entidades sociales promotoras de proyectos solidarios.

Dichas aportaciones altruistas representan una fuente de ayuda para la mayoría de las entidades y organismos confines sociales que actúan en beneficio de un bien común.

Estas aportaciones, son canalizadas a través de micro-donaciones o por grandes donaciones dinerarias, en especie o derechos, todas ellas esenciales para el fundrasing, son desarrolladas de forma anónima y desinteresada.

Sin embargo, cabe destacar los beneficios fiscales que ofrece el Ordenamiento jurídico sobre las donaciones a favor de sus donantes, los cuales pasamos a resumir:

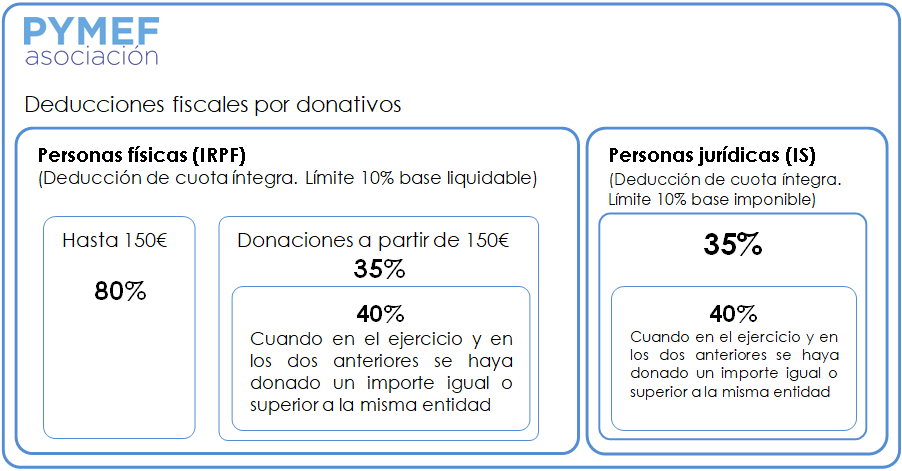

En lo relativo a personas físicas, en el IRPF correspondiente a 2016 los donantes se podrán deducir el 75% del importe de sus cuotas y/o donativos íntegros por aportaciones de hasta 150€ al año. A partir de esa cantidad la deducción será del 30% o del 35% si lleva colaborando con FUNDACIÓN DONAMUS al menos 3 años seguidos, con un límite del 10% de la base liquidable.

Si la donación la realiza una persona jurídica, en el Impuesto de Sociedades podrá deducirse el 35% de sus cuotas y/o donativos íntegros. Si colabora al menos 3 años seguidos con FUNDACIÓN DONAMUS la deducción será del 40%, con un límite del 10% de la base liquidable.

Patrocinio Publicitario

Para la empresa patrocinadora las cantidades aportadas tienen la consideración de gasto deducible en el Impuesto sobre Sociedades

En este caso, la operación queda sujeta al IVA al configurarse como una prestación de servicio de publicidad llevada a cabo por la entidad sin ánimo de lucro a cambio de una contraprestación económica.

Permiten desgravarse hasta un 35% o 40% en el IS, con un límite del 10% de la base liquidable del período impositivo

Convenio de Colaboración

Esta vía, es una de las más utilizadas por nuestros colaboradores, ya que la difusión de la colaboración, supone un gran impacto visual sin la necesidad de grandes acciones comerciales por parte de la empresa colaboradora.

FUNDACIÓN DONAMUS a cambio de la obtención de una ayuda económica determinada para la realización de las actividades que, efectúen el cumplimiento de su objeto o finalidad específica, se comprometen por escrito a difundir la participación del colaborador en el desarrollo de dichas actividades.

El artículo 25.1 de la Ley 49/2002, de 23 de diciembre, establece que la difusión de la participación del colaborador, en el marco de los convenios de colaboración definidos en este artículo, no constituye una prestación de servicios. Siendo esto así, nos encontramos ante una operación no sujeta al IVA.

Al amparo de lo establecido en el art. 25 de la Ley 49/2002 podemos definir el convenio de colaboración empresarial en actividades de interés general como aquel acuerdo en virtud del cual las entidades a las que se refiere el art. 16 de la citada Ley, a cambio de la obtención de una ayuda económica para la realización de las actividades que efectúen el cumplimiento de su objeto o finalidad específica, se comprometen por escrito a difundir la participación del colaborador en el desarrollo de dichas actividades.

✓ Impulso de marca solidaria.

✓ Gran impacto visual.

✓ Repercusión mediática.

✓ Concienciación social.

✓ publicidad en plataforma Donamus y en las redes.

✓ Sin IVA.

✓ Donación en especie valorada a precio de mercado.

✓ Deducción en I.S o computo como gasto

Todo ello, sin olvidar los beneficios fiscales que ofrece dichas aportaciones a favor de

sus colaboradores, los cuales pasamos a resumir:

Para la empresa colaboradora las cantidades aportadas tienen la consideración de gasto deducible en el Impuesto sobre Sociedades.

En este caso, la operación no queda sujeta al IVA al no configurarse como una prestación de servicio de publicidad llevada a cabo por la entidad sin ánimo de lucro a cambio de una contraprestación económica.

Permiten desgravarse sin límite de la base liquidable del período impositivo.

Productos Fundación Transparencia y Responsabilidad

Fomentar las donaciones

Generando cadenas de mensajería con el link de FUNDACIÓN DONAMUS, donde el usuario, puede acceder y votar por su entidad favorita, o bien cambiando la foto de tu perfil por e logo de DONAMUS de una entidad para dar apoyo a diferentes causas.

Las Entidades sin animo de lucro pueden publicar su propio

logotipo FUNDACIÓN DONAMUS en FACEBOOK.

FUNDACIÓN DONAMUS valorará positivamente la cantidad de ‘Me gusta’

y calculará los votos que reciba a través de la publicación.

FUNDACIÓN DONAMUS actualiza instantáneamente, el porcentaje de

donación a dicha entidad.

Las Entidades sin animo de lucro pueden publicar su propio logotipo FUNDACIÓN DONAMUS en la red de instantáneas.

FUNDACIÓN DONAMUS valorará positivamente la cantidad de: ‘Me gusta’ y contabilizará los votos que reciba a través de la publicación. FUNDACIÓN DONAMUS actualiza instantáneamente el porcentaje de donación a dicha entidad.

Marco Jurídico

Dado que la fundación FUNDACIÓN DONAMUS, por su naturaleza no persigue fines lucrativos, todas las partes contractuales se ciñen bajo el marco jurídico proporcionado por la ley 49/2002 del mecenazgo.

Las acciones no comerciales llevadas a cavo con las organizaciones que quieren formar parte de FUNDACIÓN DONAMUS, se desarrollan por medio de un convenio de colaboración entre las partes: Fundación

FUNDACIÓN DONAMUS ( como parte donante ) y la entidad adherida como ( parte receptora de donación ).

De ésta manera, la entidad receptora no plantea ningún problema a nivel fiscal, y la utilización de la imagen de FUNDACIÓN DONAMUS en sus redes sociales queda totalmente amparada bajo la ley 49/2002.

DONACIÓN

De forma desinteresada, los Donativos Puros o Simples, presentan la forma más sencilla de ayudar. Amparados por la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

CONTRATO DE PATROCINIO

El contrato de patrocinio se encuentra definido en el artículo 24 de la Ley 34/1998, de 11 de noviembre, General de Publicidad: “El contrato de patrocinio es aquél por el que el patrocinado, a cambio de una ayuda económica para la realización de su actividad deportiva, benéfica, cultural, científica o de otra índole, se compromete a colaborar en la publicidad del patrocinador”.

CONVENIOS DE COLABORACIÓN

Al amparo de lo establecido en el art. 25 de la Ley 49/2002 podemos definir el convenio de colaboración empresarial en actividades de interés general como aquel acuerdo en virtud del cual las entidades a las que se refiere el art. 16 de la citada Ley, a cambio de la obtención de una ayuda económica para la realización de las actividades que efectúen el cumplimiento de su objeto o finalidad específica, se comprometen por escrito a difundir la participación del colaborador en el desarrollo de dichas actividades.